2025-01-03

-

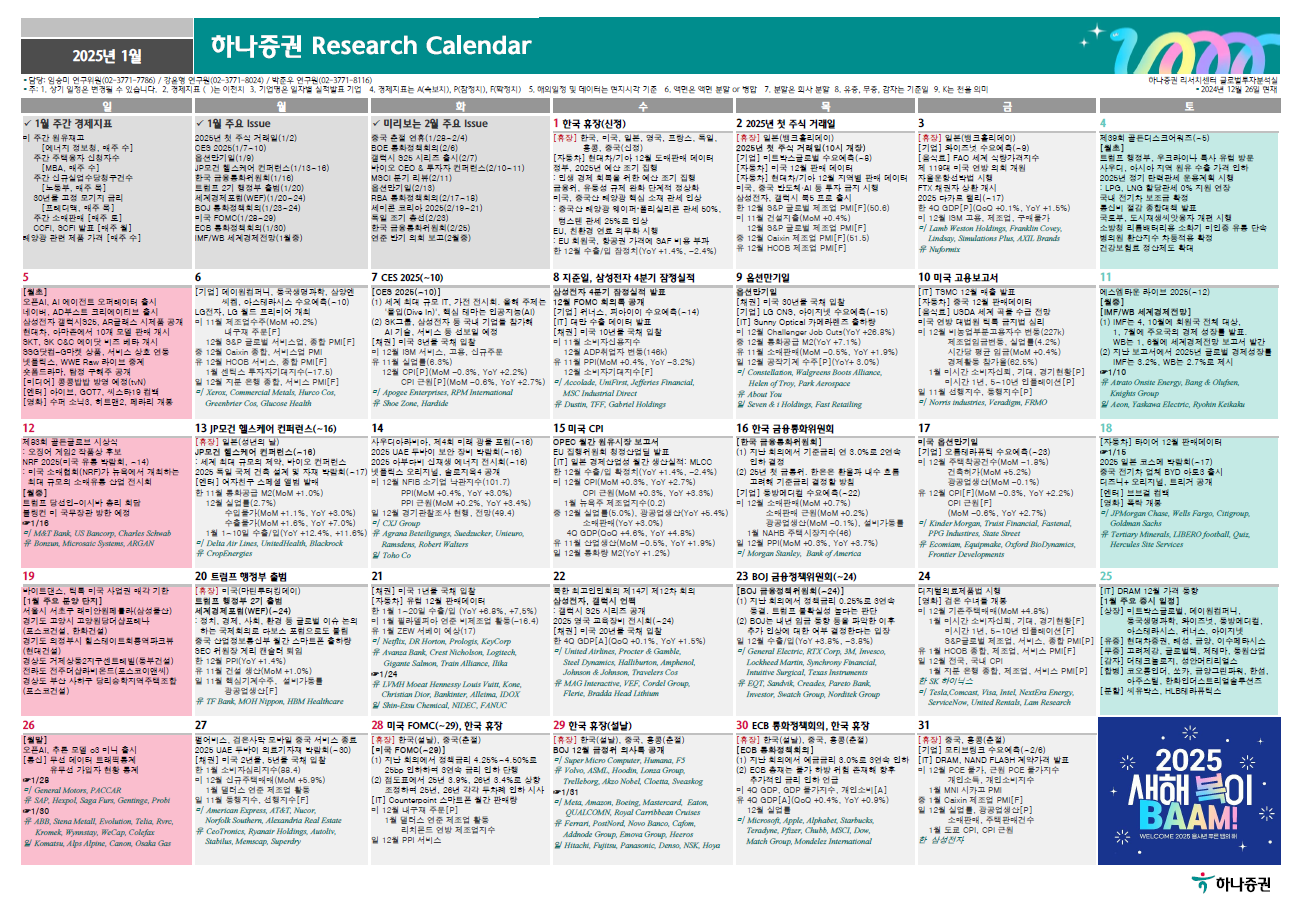

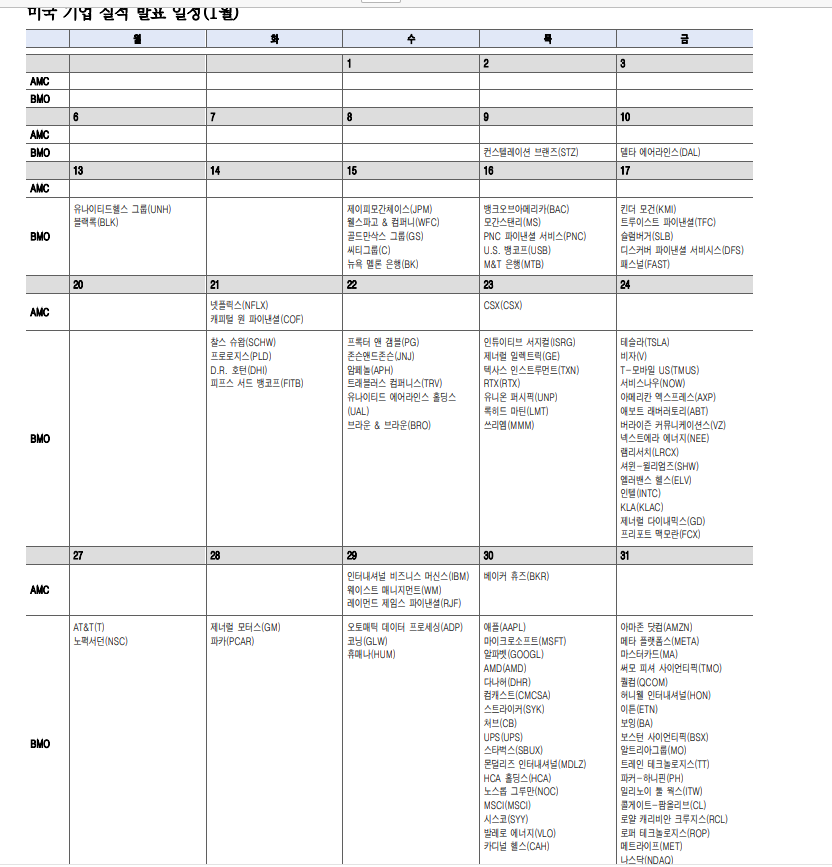

[월간 일정]

-

[금주 일정]

-

[시장신호등]

-

Macro: Bad is Bad

-

시장 느낌(시장 상황, 나스닥 기준): 중립(-)

-

▒ 시장 센티먼트 : 부정

-

★ 내가 느끼는 무의식(내 상황에 기초한 느낌) : 부정(▼▼▼)

- 이유 : 떨어진것들이 강하게 반등하는 가운데 내 주력인 테슬라만 어느덧 고점에서 -20%...오늘이 제일 비싼 상태 유지 중.....ㅠ

-

-

-

[느낌점] BAD 5일 연속 ◈추세전환 → 매매중단◈(-10%시 즉시 손절) **

-

◑ 포지션 정리(익절/손절)/추가 이유 :

-

▨ [0.DAILY Invest/☆ 2025/아이디어|0.DAILY Invest/☆ 2025/아이디어] : VERY-BAD(日 8% 이상)

-

-

[Macro]

-

건설지출11 월 건설지출은 전월대비 +0.0%MoM 변화 기록하며 컨센(+0.3%)하회. 9 월(+0.1%)과 10 월(+0.4%) 성장세 기록 이후 둔화 흐름. 민간 건설 부문이 10 월 +0.6%MoM 증가에서 11 월 +0.1%MoM 로 성장세가 급감했으며 공공건설은 -0.1%MoM 하락세 지속.

-

애틀란타연방은행GDP, 애틀란타 연은의 GDP Now 는 건설지출 데이터를 반영하며 미국의 24 년 4 분기 성장률 전망치를 기존 연율 3.1%에서 2.6%로 -0.5%p 가량 하향조정. 연은에 따르면 11 월 건설지출 등 최근 데이터를 반영한 결과 실질 민간투자 증가율이 기존 1.3%에서 -0.7%로 하향조정 되었음을 설명

-

S&P500 종합 구매 관리자 지수, 미국의 12 월 S&P 글로벌 제조업 PMI 는 49.4pt 로 컨센(48.3pt)를 상회했으나 전월(49.7pt) 대비 소폭 하락하며 위축국면 지속. 건전성, 생산, 신규주문 등 세부 지표 전반이 전월 대비 다소 위축된 모습. 반면 S&P 측은 기업들이 새 행정부가 규제 완화와 관세 도입을 통해 미국산 제품 수요를 늘릴 것에 기대하고 있음을 전함

-

주간실업수당청구, 전년 12 월 28 일로 끝난 주간 신규실업수당 청구건수는 21.1 만건으로 컨센(22.2 만건)을 하회. 전주 22 만건 대비로도 9 천건 가량 감소한 모습. 연속실업수당청구건수도 184.4 만명으로 1.4 만명가량 하향 조정된 전주 대비 5.2 만명 감소

-

-

[시장변동]

-

미 증시는 DOW -0.36%, S&P 500 -0.22%, NASDAQ -0.16%, Russell +0.07%로 주요지수 하락 마감. 장초반부터 테슬라(TSLA -6.1%)와 애플(AAPL -2.6%)이 실적우려감에 급락했음에도 엔비디아(NVDA +3.0%)를 비롯한 반도체 업종과 메타(META +2.3%), 중소형주 등이 견조한 상승세를 보이며 증시를 견인.

오전까지 상승폭을 확대하던 미 증시는 장기물의 급등과 109pt 를 돌파한 달러인덱스를 빌미로 매물 출회되며 하락 전환. 트럼프 취임 이후 정책(관세 등) 우려와 예상보다 견조한 주간 고용 등이 반영된 영향.

해당 변화에 엔비디아는 금일 고점대비(현지 기준 오후 12 시경) -2.5%가량 급락이후 10 년물 금리가 4.6%수준에서 4.56%로 하락하며 하방 압력이 일부 완화되었음에도 일부 종목(엔비디아 등)을 제외하면 회복에 실패하며 미 증시는 5 거래일 연속 하락 마감.11 개 섹터 중 유가 상승을 반영한 에너지(+1.0%), 유틸리티(+0.7%)와 컴스, 건강관리 등 4 개 섹터 상승 마감.

중소형주 중심의 러셀은 트럼프 행정부의 자국중심주의와 친기업적 행보 기대감에 여타 지수대비 견조한 모습

미 국채 금리는 2Y 4.24%(-0.2bp), 10Y 4.56%(-1.0bp)로 하락 마감. 장기물 금리를 중심으로 장중 4.6%(10Y)를 터치하는 등 높은 변동성 보였으나 GDP 전망 하향조정 등을 반영하며 상승폭 축소.

유가는 WTI 기준 +1.9% 상승한 $73.1 로 중국 시진핑 주석의 신년연설에 따른 경기 부양책 기대감을 반영. 달러 인덱스는 급등하며 109pt 를 상회.

다만 금 역시도 +1.3%가량 상승했는데 이는 트럼프발 대내외적 불확실성을 경계함에 따른 안전자산 선호

-

-

[종목이슈]

-

테슬라: TSLA -6.8%, 10년만의 연간 인도량 감소

-

부진한 인도량 발표로 주가 급락. 4Q24 분기 인도량은 49.5만 대로 컨센(51.2만) 대폭 하회. FY24 연간 인도량은 178.9만 대로 전년 대비 -1% 감소. 이는 10년 만의 첫 연간 감소세로, 앞서 테슬라가 제시한 완만한 인도량 성장 전망과 대조적. 테슬라는 지난해 신사업 동력, 트럼프 당선에 따른 기대감으로 주가 상승세 이어갔으나, 현 실적 동력에 대한 근본적 의구심 재부각. 한편 중국 EV 업체들의 인도량 발표는 대부분 선방. BYD의 경우 사상 최대 실적을 기록

-

테슬라의 2024년 연간 차량 판매량은 179만 대로, 2023년의 180만 대와 시장 예상치에 미치지 못했다.

4분기 차량 인도량은 49만 5,570대로, 애널리스트 예상치인 51만 2,277대에 못 미쳤다. -

연말 구매 촉진을 위해 금융 지원, 충전 혜택, 리스 조건 개선 등 다양한 거래를 추진했다.

발표 이후 테슬라 주가는 뉴욕 시장에서 개장 전 4%대 하락했다.

중국 시장의 연말 판매 호조에도 2025년 전망은 불확실한 상황이다.

테슬라는 4분기에 495,570대의 차량을 인도했습니다. 월가는 ~507,000대를 예상했습니다. 4분기 총 생산량은 459,445대였습니다. 테슬라는 또한 2024년 4분기에 11GWh의 에너지 저장 장치를 배치했으며, 이는 전년 대비 243% 증가한 수치라고 밝혔습니다.

-

-

퍼스트솔라: FSLR +5.8%, 테슬라 ESS 발 기대감 확산

-

테슬라 ESS 사업 호실적 발표로 태양광 업종 전반 주가 강세.

ESS는 태양광을 비롯한 재생에너지를 대규모 배터리팩에 저장하는 장치. 테슬라의 4Q24 분기 배치량은 11.0GWh로 사상 최대치. 연간 배치량 또한 31.4GWh로 컨센 상회. 지난해 태양광 업종은 고금리 환경 하 산업 위축, 트럼프 당선 리스크 부각되며 부진한 흐름 지속. 다만 금번 ESS 실적발표로 다시금 온기 확산

-

-

애플: AAPL -2.6%, 중국 가격인하+실적 우려

- 중국 내 가격 인하 소식과 함께 주요 IB의 실적 우려 제기되며 주가 하락. 지난해 애플은 중국 내 경쟁심화로 프로모션을 강화, 이에 수익성 우려 자극하며 주가 하락세 이어감. 하반기 접어들며 애플 인텔리전스 필두로 AI 사업에 시장 관심 집중되었으나, 중국 가격인하 소식으로 실적 우려 재부각. 한편 UBS는 4Q24 아이폰 판매량을 하향 조정. 이미 11월 아이폰 판매량이 -8%YoY 감소했음에 주목

-

콘스텔레이션에너지: CEG +8.4%, 미 정부와 대규모 계약 체결

-

미 연방총무청(GSA)와의 대규모 원자력 에너지 계약 체결 소식 보도되며 주가 급등. 금번 계약으로 13개 정부 기관에 연간 100만MWh 규모의 전력을 공급할 예정.

계약기간은 10년, 계약규모는 $840M. 이와 함께 GSA 시설 5곳과 에너지 절감 성과 계약 체결. 계약규모는 $172M 상당. 최근 마이크로소프트, 아마존을 비롯한 빅테크 기업들의 원전 계약 움직임이 지속된 가운데, 미 정부 또한 흐름에 동참

-

-

유니티(U +9.1%)는 로어링 키티의 포스팅이 화제되며 주가 급등

-

소파이(SOFI -8.3%)는 KBW의 투자의견 하향으로 주가 하락. KBW는 현 밸류가 과도함을 지적. 소파이는 핀테크 낙관론에 힘입어 지난 6개월 간 +120% 육박한 주가 상승세 지속함.

-